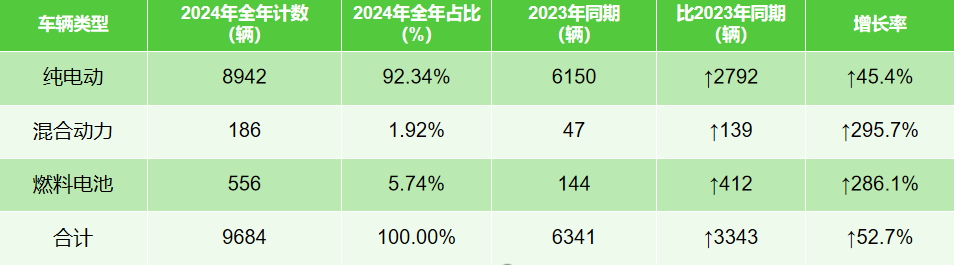

Yiwei Motors har samlet inn og analysert salgsdata for markedet for nye energisaneringskjøretøy i 2024. Sammenlignet med samme periode i 2023 økte salget av nye energisaneringskjøretøy med 3 343 enheter, noe som representerer en vekstrate på 52,7 %. Blant disse økte salget av rent elektriske saneringskjøretøy med 2 792 enheter, en økning på 45,4 %, mens salget av brenselcellebaserte saneringskjøretøy økte med 412 enheter, en imponerende økning på 286,1 %. Rent elektriske modeller sto for 92,34 % av det totale årlige salget.

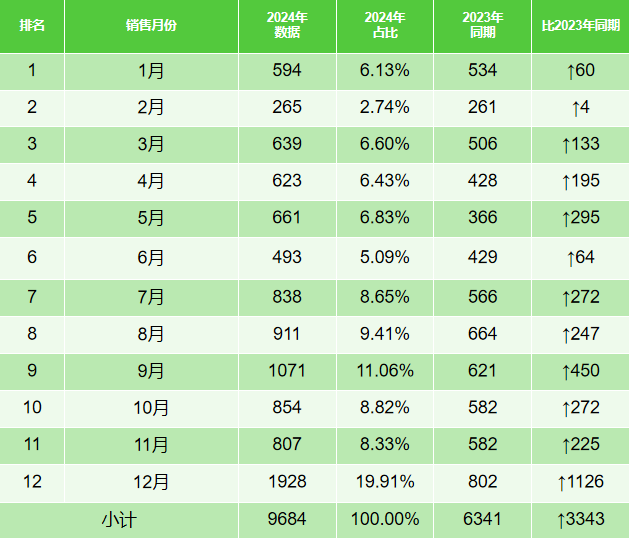

Gjennom hele 2024 viste salget av nye energifornybare kjøretøy en sterkere utvikling i andre halvdel av året, med fjerde kvartal som den beste perioden, med et salg på 3589 enheter og 37 % av det totale årssalget. Desember var toppmåneden, med 1928 solgte enheter, som utgjorde 19,91 % av totalen.

Ved å bruke Deepseek (en ledende innenlandsk AI-modell som hylles som Kinas «AI-stolthet» og skaper bølger i det globale AI-samfunnet), analyserte Yiwei Motors markedstrendene for nye energifornybare kjøretøy i Kina i 2025 basert på salgsdata fra 2024. Analysen avslører følgende viktige innsikter:

1. Trinnvis markedsvekst

Under rammeverket for «Dual Carbon»-politikken har utvidelsen av pilotbyer for omfattende elektrifisering av offentlige kjøretøy (etter suksessen med den første gruppen som ble lansert i 2023) og de strenge kravene i «Handlingsplanen for kontinuerlig forbedring av luftkvalitet» økt anskaffelsene i lokale myndigheter betydelig. I 2024 sto de fem største provinsene/kommunene (Hebei, Guangdong, Sichuan, Beijing og Hunan) for nesten 60 % av det totale salget, noe som gjenspeiler den sterke demonstrasjonseffekten i økonomisk robuste regioner. I 2025 forventes andre- og tredjerangsbyer, samt nordlige regioner som står overfor større press fra miljøforvaltning, å akselerere adopsjonen, noe som vil føre til at markedspenetrasjonen overstiger 15 %.

2. Muligheter i markedet for hydrogenbrenselcellebaserte sanitærkjøretøy

Selv om rent elektriske modeller, støttet av en moden industrikjede (92,34 % markedsandel), fortsatt er mainstream, indikerer vekstraten på 286,1 % for brenselcellemodeller nye muligheter. I 2024 opplevde hydrogenenergisektoren en økning i støttende tiltak (med byklynger for demonstrasjonskjøretøy med brenselcelle som utvidet seg til fem) og en nedgang i systemkostnader (gjennomsnittlige priser på brenselcellesystemer falt). Gitt de faste rutene og sentraliserte påfyllingsegenskapene til kommunale sanitæranlegg, er denne sektoren klar til å bli det beste testområdet for kommersialisering av hydrogenenergi. Innen 2025 forventes brenselcellemodeller å fange over 8 % av markedet.

3. Markedsutvidelse

De fem største provinsene sto for nesten 60 % av salget i 2024, noe som fremhever den betydelige demonstrasjonseffekten i kjerneregionene. Byggende på suksessen til disse regionene og fortsatt politisk støtte, vil markedet i 2025 utvikle seg på to måter: for det første vil byer på tredje og fjerde nivå aktivere etterspørselen gjennom insentivbasert politikk, og for det andre vil regioner som Sichuan-Chongqing og Nordvest-Kina utnytte sine grønne energifordeler til å utvikle hydrogendrevne sanitærsystemer. Konsentrasjonen av salg i de fem største provinsene forventes å falle til rundt 50 %, mens etterspørselen i ledende byer vil skifte mot avanserte modeller (f.eks. intelligente, informasjonsaktiverte og store kjøretøy), noe som skaper et diversifisert markedslandskap.

4. Strukturell optimalisering

Fjerde kvartals salgsandel på 37 % gjenspeiler årets konsentrerte leveringsmønster (集中交付), noe som indikerer den sykliske naturen til offentlige anskaffelser. Etter hvert som følsomheten for driftskostnader øker, vil markedet i 2025 legge større vekt på livssyklusøkonomi og omfattende scenarioløsninger. Ledende selskaper vil begynne å kombinere verdiøkende tjenester som ladeoperasjoner, batteribank og leasing av sanitærkjøretøy. Imidlertid kan svingninger i prisene på kraftbatterier (litiumkarbonatprisene har falt med 70 % fra toppen) utløse en omstrukturering av industrikjeden, noe som gir vertikalt integrerte selskaper et konkurransefortrinn innen risikomotstandskraft.

Konklusjon

Enten det er gjennom en direkte sammenligning av salgsdata fra 2024 og 2023 eller bruk av Deepseeks banebrytende AI-analyse, er det tydelig at markedet for nye energiforurensningskjøretøyer vil fortsette å vokse til tross for midlertidige utfordringer som følge av finanspolitiske og infrastrukturelle hull. Etter hvert som markedet går fra policydrevet til markedsdrevet vekst, vil hovedtemaene være «akselerert teknologisk iterasjon, innovative forretningsmodeller og regional markedspenetrering».

Publisert: 14. februar 2025